江西云眼视界科技股份有限公司(简称“云眼视界”)12月31日在北交所提交招股书配资炒股怎么操作,公司保荐机构为南京证券。

招股书显示,云眼视界专注于视频物联网和人工智能技术的开发与应用,致力于成为国内领先的智慧城市数据智能解决方案提供商和服务商,以数据赋能城市全域数字化转型。报告期内,公司主要从事以视频智能为核心的智慧城市产品及解决方案研发、建设、运维和服务,同时公司紧跟大模型技术发展,积极拓展综合智算云业务,能够对外提供智能算力及大模型部署、智能算力租赁等相关服务。

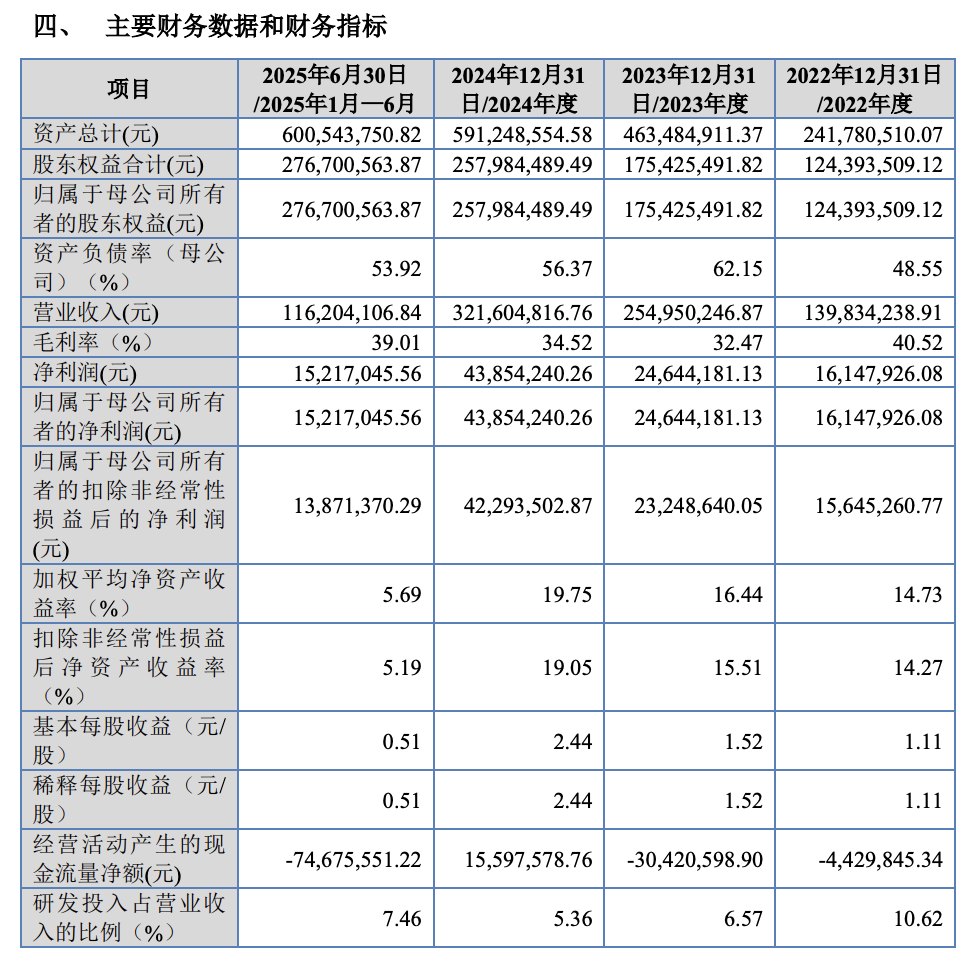

业绩方面,2022年至2024年及2025年上半年(以下简称“报告期”),云眼视界实现营收1.4亿元、2.55亿元、3.22亿元、1.16亿元,净利润分别为0.16亿元、0.25亿元、0.44亿元、0.15亿元。

此外,公司预计2025年实现营业收入3.25亿元至3.45亿元,较上年增长1.06%—7.27%;净利润为0.47亿元至0.5亿元,较上年增长7.17%—14.01%;扣非净利润为0.45亿元至0.48亿元,较上年增长6.40%—13.49%,主要系公司2025年营业收入和综合毛利率提高所致。

值得一提的是,除去年外,云眼视界期内经营活动产生的现金流量净额均为负,各期分别为-0.04亿元、-0.30亿元、0.16亿元、-0.75亿元。

报告期内,云眼视界综合毛利率分别为40.52%、32.47%、34.52%和39.01%,总体有所波动。公司业务主要以项目为单位开展,具有较强的定制化特点,不同项目的建设内容和技术要求各有不同,所需外购原材料和自研软件的构成、涉及的施工条件均存在一定差异。

报告期内,云眼视界营业收入的区域集中度较高,来自江西省内的收入占营业收入的比重分别为94.86%、98.47%、89.78%和88.84%。在江西省内,公司业务已覆盖全部11个地市,并以南昌、上饶、赣州等地市居多。

云眼视界表示,公司高度重视市场开拓,一方面大力拓展江西省内市场,积极争取优质项目机会;另一方面逐步加大省外市场拓展力度,报告期已在江苏、云南、湖南、安徽、海南、广东等省份实现部分收入,但总体来看公司在江西省外的项目数量和合同金额相对较小,贡献的业务收入及占比较低,公司存在业务区域集中的风险。

同时,云眼视界表示,报告期内政府部门及大型企事业单位是公司业务的主要终端用户,该类客户在选择智慧城市项目供应商时,部分倾向于选择中国电信、中国移动等运营商作为项目总承包商,导致运营商成为公司的直接客户群体。

由于运营商相对集中,加之部分智慧城市项目的建设内容较为复杂,项目金额较大,在确认收入当年对公司营业收入的贡献较大,综合导致报告期公司的直接客户相对集中。报告期各期,云眼视界向前五大客户的销售金额占当期营业收入的比重分别为85.11%、92.34%、73.13%和81.51%,集中度较高。

此外,随着公司业务规模的不断扩大,报告期内公司应收客户的各类款项快速增长。公司应收客户的款项包括应收账款、长期应收款、合同资产等,其中应收账款系不含重大融资成分的销售合同形成的应收款项,长期应收款系带有重大融资成分的销售合同形成的应收款项,合同资产系项目的质量保证金。

报告期各期末,上述三类资产账面价值合计分别为1.23亿元、2.87亿元、3.40亿元和3.57亿元,占当期期末总资产的比重分别为50.96%、62.02%、57.51%和59.42%,占比较高。

云眼视界称,公司应收客户的款项金额较大,主要受客户性质和业务特点影响,一方面,公司智慧城市项目的终端用户主要系政府部门及大型企事业单位,其在向公司或公司的直接客户付款时,受财政资金安排、资金审批流程等因素影响,整体周期较长,加之公司的直接客户一般在收到终端用户的款项后才会向公司付款,导致公司的整体回款周期较长;另一方面,公司的部分项目系采取分期方式收取合同价款,即客户通常在项目验收后3—5年内分期向公司付款。

未来,受财政资金安排、资金支付审批流程等因素影响,公司的应收账款、长期应收款、合同资产等应收客户的各类款项存在不能按期回收的风险配资炒股怎么操作,一方面将产生较大金额的信用减值损失,影响公司的经营业绩,另一方面也会对公司的现金流量、资金使用效率和财务状况产生不利影响。