炒股就看金麒麟分析师研报,权威,专业,及时股市配资技巧,全面,助您挖掘潜力主题机会!

(来源:静观金融)

核心观点 ]article_adlist-->国内方面,经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

资产方面,高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍(历史峰值44.19)。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

1、国内方面:经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

2、海外方面:1)特朗普访华加强了中美关系的稳定性、可控性,特朗普表示美中关系“正处于历史性转折点”,中方通稿提出“建设性战略稳定关系”,是对“新型大国关系”的延伸。习主席用“四个稳定”精准概括了新定位的四重内涵。这次访华在贸易采购和市场准入上达成一定成果,在技术、地缘等问题时尚未形成一致意见。2)美国4月CPI同比3.8%、PPI同比6.0%,打消了市场的降息预期,关注沃什上台后对通胀规则提法的变化。

3、资产方面:高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

货币流动性跟踪(5月11日——5月15日)

资金价格小幅下行,资金面延续宽松格局,央行继续“削峰填谷”

流动性复盘:

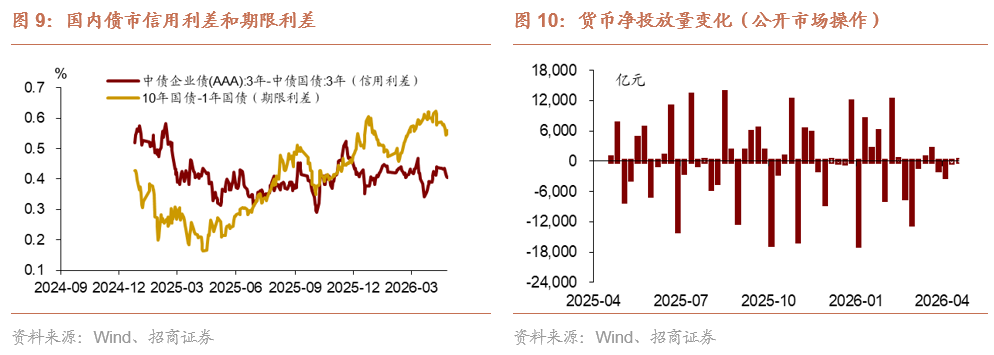

本周,银行间市场流动性整体维持宽松,资金价格整体下行。同时央行最新发布的《一季度货币政策执行报告》表示继续维持适度宽松基调,但删去了此前“降准降息”的具体表述,新增“增强政策前瞻性灵活性针对性”,短期仍以“灵活运用多种货币政策工具,加强货币财政政策协同配合”为主,总量型宽松的降准降息大概率难以落地。此外,1至4月存贷差累计值约4.2万亿元,较去年同期多增2.6万亿,这与当前流动性充裕表现一致。在实体经济融资需求偏弱背景下,央行大概率延续“削峰填谷”、“地量滴灌”操作,且随着政府债放量以及缴税等,货币市场利率中枢或将从当前低位出现小幅、渐进式抬升。

公开市场操作方面,5月11日—5月15日,共有535亿7天期逆回购与800亿元国库现金定存到期,央行累计开展了25亿7天期逆回购、3000亿元6M期买断式逆回购操作,实现净投放1690亿。往后看,下周(5月18日—5月22日)7天逆回购到期25亿,6M期买断式逆回购到期8000亿。

货币市场:

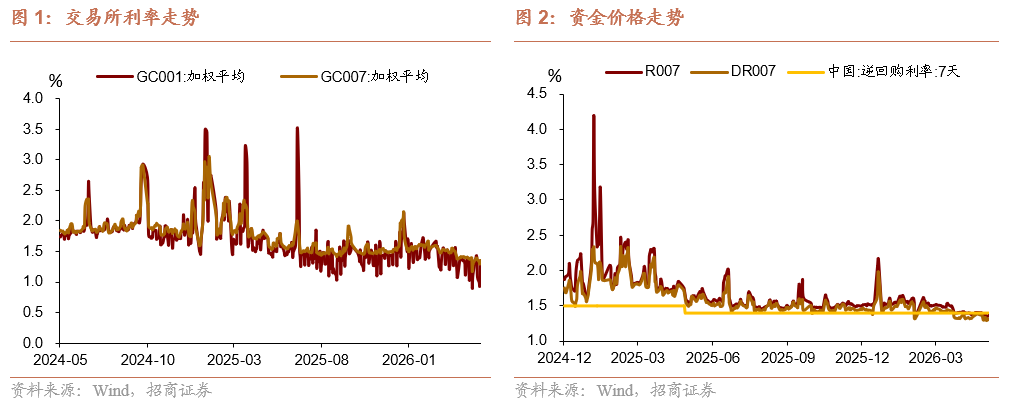

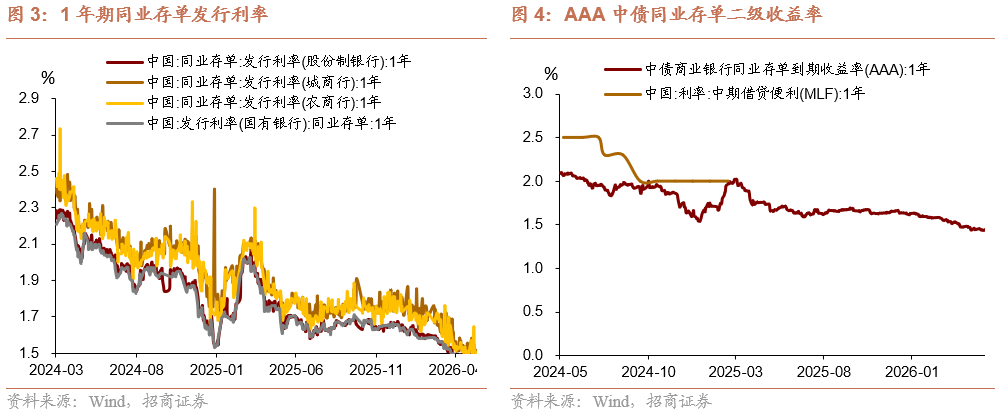

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.29%、1.25%、1.35%、1.37%;周度均值来看,R001、R007、DR007资金价格较前一周分别下跌了0.5、1.10、3.32bp,DR001资金价格较前一周上升了0.43bp。成交量方面,银行间质押式回购日均成交额81856.11亿元,较上周增加了18069.17亿元。

政府债:

本周,地方政府债净融资1117.12亿元,国债净融资816.50亿元,合计净融资约1933.62亿元,同时政府债净缴款合计为4303.21亿元。按照目前披露的发行计划来看,下周(5月18日-5月22日),地方政府债计划发行1817.07亿元,净融资规模1187.08亿元,国债计划发行1150亿元,净融资规模1150亿元,同时政府债净缴款合计约2716.08亿元。

同业存单:

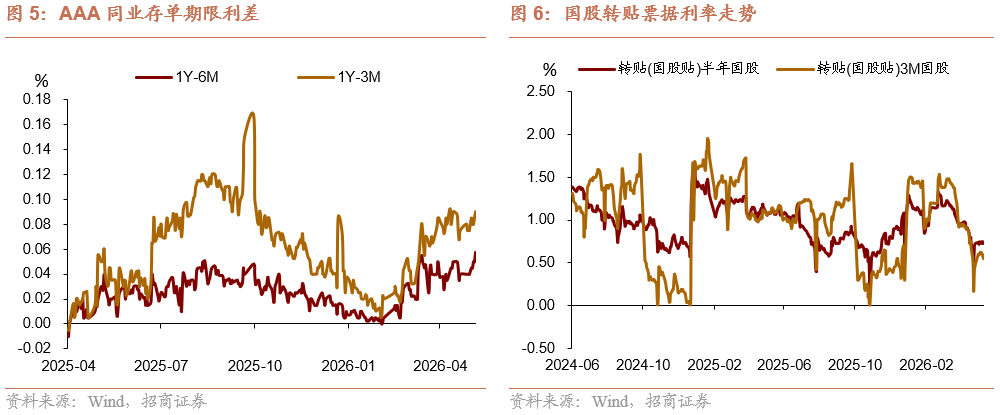

一级市场方面,截至5月15日,各期限同业存单利率中枢走势分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.33%、1.42%、1.44%、1.47%、1.50%,较上周分别变动-2.91、+1.23、-3.92、-5.92、-0.83bp。二级市场,周度均值来看,1个月AAA同业存单下行4.11bp至1.2765%,3个月AAA同业存单下行1.71bp至1.3593%,9个月AAA同业存单下行1.61bp,一年AAA同业存单下行1.42bp。

大类资产表现跟踪(5月11日——5月15日)

权益:

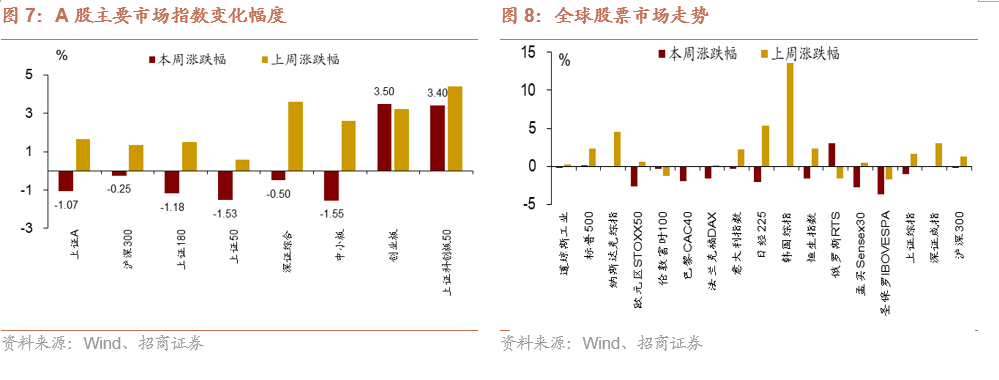

1)A股市场:三大指数前半周震荡上行,后半周回落。

2)港股市场:先扬后抑、震荡下行。

3)美股:三大指数收涨,科技成长修复明显。

债券:

1)国内:债券利率连续多周下行。

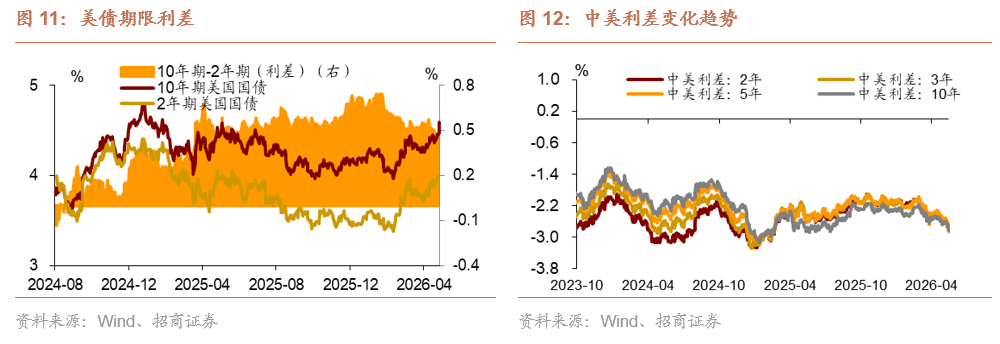

2)海外:十年美债收益率先升后回,周度小幅上行。

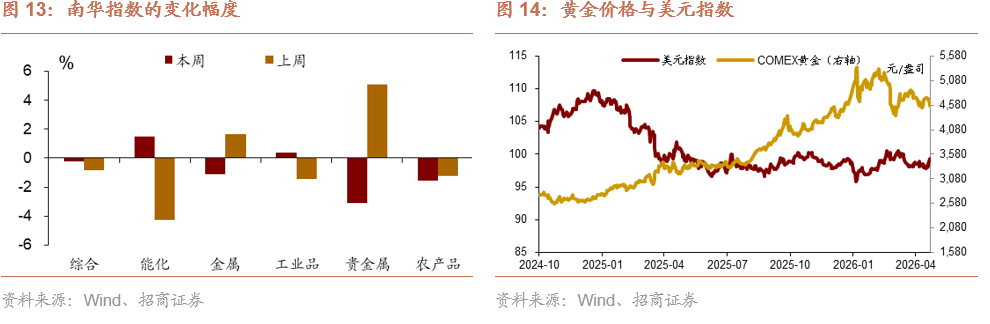

大宗:黄金重震荡回落;原油WTI和布油反弹。

外汇:美元震荡上行;人民币先强后弱、整体偏弱。

正文 ]article_adlist-->一、宏观周观点(5月17日)

1、国内方面:经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

2、海外方面:1)特朗普访华加强了中美关系的稳定性、可控性,特朗普表示美中关系“正处于历史性转折点”,中方通稿提出“建设性战略稳定关系”,是对“新型大国关系”的延伸。习主席用“四个稳定”精准概括了新定位的四重内涵。这次访华在贸易采购和市场准入上达成一定成果,在技术、地缘等问题时尚未形成一致意见。2)美国4月CPI同比3.8%、PPI同比6.0%,打消了市场的降息预期,关注沃什上台后对通胀规则提法的变化。

3、资产方面:高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

国内:

1. 5月11日,国家统计局发布4月通胀数据。4月CPI环比+0.30%,高于季节性水平0.4个百分点,同比录得1.2%;4月PPI同比+2.8%,较上月扩大了2.3个百分点;环比录得1.7%,连续7个月上涨,且涨幅较3月的1.0%更进一步。

2. 5月14日,央行更新4月金融数据。1)社融新增0.62万亿,增速7.8%(前值7.9%)2)人民币贷款减少100亿,增速5.6%(前值5.7%)3)M2同比增长8.6%(前值8.5%),M1-M2增速差-3.6%(前值-3.4%)。

3. 5月15日,国务院总理李强主持召开国务院常务会议,听取贯彻落实中央城市工作会议部署和实施城市更新进展情况汇报;审议通过《城市更新“十五五”规划》《加快农业农村现代化“十五五”规划》;研究人口发展有关工作;研究基础教育改革发展有关工作。

海外:

1. 5月12日,美国劳工统计局(BLS)发布4月CPI,核心通胀超预期反弹。4月美国CPI环比+0.64%,预期+0.6%,前值+0.87%;同比+3.81%,预期+3.7%,前值+3.26%;核心CPI环比上升0.4%,预期上升0.3%;核心CPI同比增长2.8%,预估为2.7%,前值为2.6%。

2. 5月13日至15日,美国总统特朗普对中国进行国事访问。当地时间15日下午,特朗普返回白宫时表示,他在北京与中国领导人举行的峰会是一个“历史性时刻”,双方达成了许多重要协议,完成了很好的贸易协议。

二、货币流动性跟踪周报(5月11日-5月15日)

资金价格小幅下行,资金面延续宽松格局,央行继续“削峰填谷”

流动性复盘

本周,银行间市场流动性整体维持宽松,资金价格整体下行。同时央行最新发布的《一季度货币政策执行报告》表示继续维持适度宽松基调,但删去了此前“降准降息”的具体表述,新增“增强政策前瞻性灵活性针对性”,短期仍以“灵活运用多种货币政策工具,加强货币财政政策协同配合”为主,总量型宽松的降准降息大概率难以落地。此外,1至4月存贷差累计值约4.2万亿元,较去年同期多增2.6万亿,这与当前流动性充裕表现一致。在实体经济融资需求偏弱背景下,央行大概率延续“削峰填谷”、“地量滴灌”操作,且随着政府债放量以及缴税等,货币市场利率中枢或将从当前低位出现小幅、渐进式抬升。

公开市场操作方面,5月11日—5月15日,共有535亿7天期逆回购与800亿元国库现金定存到期,央行累计开展了25亿7天期逆回购、3000亿元6M期买断式逆回购操作,实现净投放1690亿。往后看,下周(5月18日—5月22日)7天逆回购到期25亿,6M期买断式逆回购到期8000亿。

货币市场:

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.29%、1.25%、1.35%、1.37%;周度均值来看,R001、R007、DR007资金价格较前一周分别下跌了0.5、1.10、3.32bp,DR001资金价格较前一周上升了0.43bp。成交量方面,银行间质押式回购日均成交额81856.11亿元,较上周增加了18069.17亿元。

政府债:

本周,地方政府债净融资1117.12亿元,国债净融资816.50亿元,合计净融资约1933.62亿元,同时政府债净缴款合计为4303.21亿元。按照目前披露的发行计划来看,下周(5月18日-5月22日),地方政府债计划发行1817.07亿元,净融资规模1187.08亿元,国债计划发行1150亿元,净融资规模1150亿元,同时政府债净缴款合计约2716.08亿元。

同业存单:

一级市场方面,截至5月15日,各期限同业存单利率中枢走势分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.33%、1.42%、1.44%、1.47%、1.50%,较上周分别变动-2.91、+1.23、-3.92、-5.92、-0.83bp。

二级市场方面,周度均值来看,1个月AAA同业存单下行4.11bp至1.2765%,3个月AAA同业存单下行1.71bp至1.3593%,9个月AAA同业存单下行1.61bp,一年AAA同业存单下行1.42bp。

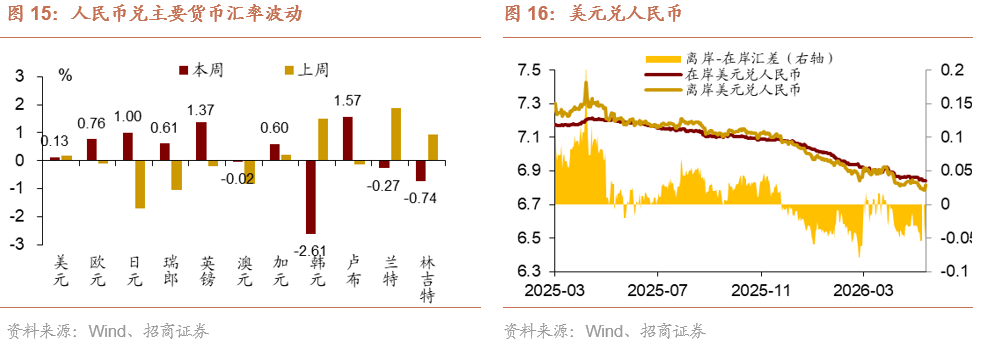

汇率变动:

上周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币集体走强,截至5月15日收盘价,分别录得6.7973、6.8415,与5月8日相比,人民币离岸价调升66个基点,中间价调升87个基点。

三、大类资产总体回顾(5月11日-5月15日)

权益:

1)A股市场:三大指数前半周震荡上行,后半周回落。

2)港股市场:先扬后抑、震荡下行。

3)美股:三大指数收涨,科技成长修复明显。

债券:

1)国内:债券利率连续多周下行。

2)海外:十年美债收益率先升后回,周度小幅上行。

大宗:黄金重震荡回落;原油WTI和布油反弹。

外汇:美元震荡上行;人民币先强后弱、整体偏弱。

风险提示

国内政策超预期;海外政策波动加剧。

]article_adlist-->

]article_adlist-->以上内容来自于2026年5月17日的《美股还有上行空间吗?——宏观与大类资产周报(5月17日)》报告,详细内容请参考研究报告。

往期文章 ]article_adlist-->20260511 两种可能情形的推演20260511 信贷小月,政府债挑大梁

20260510 高技术链条支撑出口

20260509 非农对风险资产构成顺风

20260508 出口改善与PPI回升并行

20260507 什么条件才能触发政策走势的变化

20260506 哪些行业对高油价更敏感

20260505 不确定的5月

20260501 AI投资和服务消费为主要驱动

20260501 三个值得关注的结构变化

20260430更脆弱的平衡

20260428保持定力——中央政治局会议解读

20260427利润回升的底层驱动

20260422再谈康波周期、货币体系重塑与黄金

20260421央行继续出手稳定人民币升值速度

20260420产业链供应链安全建设,哪些行业将迎来确定性机遇?

20260419“警报”解除,还有一波降息交易

20260417重估2026年CPI中枢与上行斜率

20260416“开门红”背后的分化修复

20260415非趋势性扰动导致单月出口增速明显放缓

20260414PPI同比回正之后需要关注的问题

20260414企业强、居民弱?

20260412市场计入了什么预期?还有哪些变数?

20260411油价冲击尚未传导至核心通胀

20260411PPI同比顺利转正

20260409美伊冲突后高频数据众生相

20260408出口为帆,旧能源为锚:新能源产业的修复与机遇

20260407全球风险传导的三条路径

20260406出口退税调整的测算与推演:从财政节支到产业升级

20260405一季度经济增速或在政策目标上沿

20260404非农修复,但地缘冲击的影响尚未浮现

20260402企业盈利可能的四条走向

20260401“反内卷”初现成效

20260331“反内卷”与集群化:区域比较优势如何支撑产业升级?

20260330即将进入关键4月

20260328利润修复提速,库存增速回升

20260325大国博弈对人民币定价的新挑战

20260310康波周期、科技革命与货币体系重塑

20260310PPI同比转正提前至4月份概率大幅增加

20260226如何将政策力度化“无形”于“有形”?

20260225两会如何定调?增速目标与结构亮点

20260224“一带一路”对我国出口拉动何时出现拐点?

20260223PPI同比Q2转正概率显著增加

20260214通胀降温支持降息空间

20260214居民存款搬家明显

20260212假如PPI同比提前转正

20260212劳动力市场趋于企稳

20260212春节错月导致CPI显著回落

20260211货币政策的首要任务:推升名义增速

20260210债券配置的窗口期

20260209春节海外:机会更多,还是风险更大?

20260125通胀回归或为年内核心主线

20260121“国补”退坡如何影响通胀?

20260120新旧动能持续转换

20260119开年投资呈现积极迹象

20260118汇率强则港股强

20260117 2026财年全球宽财政力度有多大?

20260116结构性降息隐含了什么?

20260115出口韧性持续性如何?

20260114关税传导仍有限

20260110 1月降息预期打消

20260110 PPI超预期回升

20260106预计2025年5%收官

20260105从“安全资产”到“地缘安全资产”

20251231大幅高于季节性

20251227量、价,谁在拖累工业企业利润?

20251223如何扭转增长速度放缓趋势

20251222配置窗口逐渐开启

20251221如何提高居民消费率?

20251220日本加息影响消退了吗?

20251219通胀降温的不确定性

20251210“稳增长”与“结构转型”并重

202512102025年财政政策执行情况回顾

20251209明年政策积极程度将有所变化

20251130“猪油”共振的可能性推演

20251128企业盈利修复出现波折

20251125明年再通胀的需求动力来自于哪儿?

20251123静待花开

20251121非农企稳,但前景仍存隐忧

20251117中小学生春秋假的政策意义

20251115关于12月美联储货币政策的悖论

20251115服务消费仍是经济亮点

20251110反内卷催化PPI环比转正

20251109全球市场在交易什么?

20251108四季度出口增速中枢下移

20251104制造业PMI和工业企业效益数据中的反内卷政策效应

20251102流动性边际风险隐现

20251101双节弱化9、10月制造业PMI表现

20251030鲍威尔为12月降息泼冷水

2025102910月经济数据怎么看?

20251028企业盈利加速回升

2025102512月降息预期确认

20251024“十五五”时期的重要地位、主要目标和重大部署

20251007存款搬家:理想与现实

20251007猪肉价格低位运行的影响

20251001制造业PMI略逊于往年季节性

20250930前瞻“十五五”规划——中央政治局会议点评

20250929政策基调或暂时重回稳增长

20250917政策加力的可能性提高

20250913八月金融数据怎么看

20250912社融增速如期回落

20250912关税通胀传导缓慢,提振连续降息预期

20250911PPI步入回升周期

20250910当前有哪些高频指标值得关注

20250909对美直接出口大幅走低

20250908弱美元交易或暂时延续

20250906弱非农催化美联储降息预期加码

20250905PPI同比降幅有望收窄

20250904价格因素令主动去库钝化

20250902人民币中间价为何加速升值

20250901价格指数明显上行

20250831人民币何时破7?

20250829透过当前消费特征看未来消费前景

20250828工业企业利润增速有望即将转正

20250827RWA:原理、监管与影响

20250826年内还有哪些政策值得关注

20250825非美权益或再迎Risk-on

20250824PPI、人民币汇率与中国资产重估

20250823颠覆7月,全面转鸽

20250821关注基建支出的回补效应

20250819增长数据下滑为何未影响资产价格走势

20250818 关注市场资金价格与汇率

20250817 关税对美国经济的影响几何?

20250816 如何看7月经济数据?

20250814 喜忧参半

20250813 关税通胀仍然可控,降息预期强化

20250811 7月外贸和价格数据反映了哪些信息

20250810 资产风格或将迎来拐点

20250809 PPI同比触底

20250808 社融增速年内达峰

20250808 非美出口是主要支撑

20250807 生产端放缓或为反内卷第一阶段特征

20250806 美债供给冲击还会重现吗?

20250805 产能治理不会一蹴而就

20250731 “抢进口”效果反转,推动美Q2增速超预期

20250731 制造业PMI或延续偏弱

20250729 内外多因素下的人民币汇率

20250728 工企利润增速仍在低位震荡

20250727国内或开始为人民币汇率升值做准备

20250715 价格仍拖累名义增速

20250715 六月金融数据怎么看?

20250715 出口再抢跑

20250714 全球权益轮动,港股或为下阶段焦点

20250713 “反内卷”政策传递了哪些信息之传统行业篇

20250710 通胀或已行至年内底部

20250709稳定价格与反内卷

20250709反内卷不仅仅是产能去化

20250707反内卷成效将影响资产风格

20250706大漂亮法案的三个重要问题

20250706通胀仍在低位震荡

20250704降息预期回调,但风偏仍向好

20250702美国Q2或进入主动去库

20250701制造业PMI回升是否可持续?

20250630经济的非典型状态

20250629“强美股+弱美元”提振非美风偏

20250628“以价换量”明显压低工企利润

20250627稳定币与国际货币体系改革

20250626清风徐来

20250625守得云开见月明

20250624降息预期落空怎么办

20250622全球流动性扩张逻辑或有所改变

20250620中国对中亚和西亚市场出口探究

20250619平淡FOMC之外的两条线索

20250618高频数据释放的政策信号

20250617政策驱动特征明显

20250616 PPI与资金面决定大类资产风格

20250615 中国对东亚和南亚市场出口探究

20250614 五月金融数据怎么看?

20250613 社融增速或持平上月

20250612 如何理解关税、财政赤字与通胀的不可能三角?

20250611 哪些因素可以提升市场风险偏好

20250610 出口增速或进入阶段性下行

20250610 物价上行动力仍不足

20250608 弱化分歧

20250607 非农弱化美联储Q3降息紧迫性

20250606 基建和制造业投资增速或延续强势

20250605 如何看待5月宏观经济形势

20250604 稳定币的本质与投资价值

20250603 美国Q1工业品抢进口大幅透支未来需求

20250602 PPI或进一步下探

20250601 关税扰动开始让位基钦周期

20250601 第七次存贷款利率下调的特征与影响

]article_adlist-->法律声明 ]article_adlist-->特别提示本公众号不是招商证券股份有限公司(下称"招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP