深圳商报·读创客户端记者朱峰

北交所官网显示,2025年12月31日,锐牛股份有限公司(以下简称“锐牛股份”)IPO获受理。

据招股书,锐牛股份主要从事带传动系统产品研发、生产和销售,公司核心产品“农业机械用橡胶V带”2022年至2024年在该市场的占有率均位列第一。

报告期内各期(2022至2024年、2025年上半年),公司实现营业收入分别为3.08亿元、2.35亿元、3.06亿元和1.49亿元,净利润分别为6820.03万元、2886.22万元、5780.69万元和3141.08万元。

受行业政策对农业机械行业升级调整及消费者投资计划的影响,并叠加因农业机械发动机“国三升国四”使得农机生产成本大幅提高推动农业机械生产厂商控制成本等因素影响,公司2023年度营收和净利润大幅下滑。

锐牛股份坦言,农机补贴政策是影响下游客户业务开展的核心变量。该政策直接关系到农机采购方的成本控制与投资回报,若未来出现补贴政策取消、补贴金额逐步退坡或补贴覆盖范围调整等情况,将直接削弱下游农机主机厂的市场推广能力与终端用户的采购意愿,进而对公司相关配套产品的需求产生重大不利影响。

报告期内,公司主要原材料为合成胶、线绳、布、纤维、补强剂等,直接材料成本占公司营业成本比重均达60%以上,原材料价格波动对毛利率及盈利能力影响较大。若未来主要原材料的价格持续上涨,而公司又未能及时向下游转移相应成本,则公司将面临毛利率及盈利能力下降的风险。更关键的是,公司核心原材料合成胶90%采购自两家供应商,若供应紧张或价格等受制于人,将直接影响公司持续经营能力。

公司主要产品为传动胶带、橡胶履带和橡胶件,其中传动胶带报告期内占主营业务收入90%以上。值得一提的是,传动胶带产能利用率波动较大,报告期内分别为96.77%、74.55%、104.37%、77.09%,2024年产量及产能利用率大幅提升。2025年产能开始释放,上半年产能利用率再次下降。

本次发行,锐牛股份拟募集资金2.41亿元,用于年产2500万米农业机械用高性能传动带项目、带传动系统研发中心项目、智能仓储建设项目。其中,年产2500万米农业机械用高性能传动带项目建成后将新增年产2500万米高性能传动带产能。若未来农机补贴政策调整、粮价波动导致行业增速低于预期,或市场竞争加剧,新增产能利用可能无法及时消化,折旧费用将侵蚀利润。

值得一提的是,2025年6月末公司应收账款余额占同期营业收入的比例已从上年末的16.28%骤然升至57.91%,占营业收入的比重较高。公司解释称主要原因为公司回款集中在下半年,且公司上半年的销售旺季为二季度,部分应收账款尚在信用期内。

不过锐牛股份也表示,虽然报告期各期末公司对应收账款均合理计提了坏账准备,但未来若主要客户的经营状况发生重大不利变化,可能导致应收账款不能按期收回或无法收回,存在应收账款发生坏账、坏账准备计提不足的风险。

与此同时,公司存货规模较大、周转率较低。报告期各期末,公司的存货账面价值分别为1.13亿元、9476.44万元、9958.38万元和9704.95万元,占各期末流动资产的比例分别为44.00%、34.91%、32.73%和37.24%,存货周转率分别为1.51、1.21、1.52和1.32(年化),存货周转率低于同行。

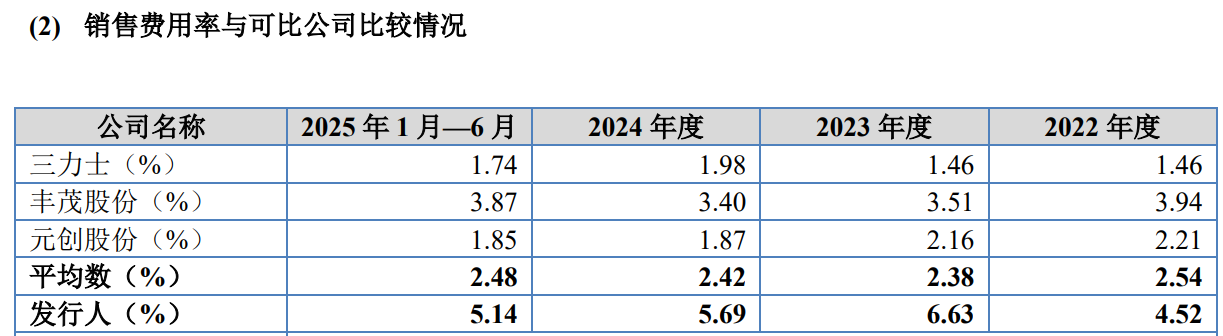

成本控制方面,报告期内,公司期间费用率高居不下,分别为16.32%、23.61%、20.43%和19.03%。其中,2023年以来公司销售费用率均为同行可比公司平均水平的一倍以上,公司称主要原因系公司经营规模相对较小,且公司产品下游的高端农机市场对产品质量要求严格,需要销售人员经常拜访客户提供技术支持、售后服务等,因此销售人员人工费用较高。

另外,公司管理费用率、研发费用率和财务费用率也均高于可比公司平均水平。

财务内控方面,报告期内,公司存在现金收货款、员工现金借款和报销、现金发放职工薪酬和现金支付食堂餐费等现金交易行为;以及第三方回款,2023年第三方回款金额占营业收入的比例高达11.90%。

公司挂牌期间受到处罚。2025年6月10日,因未及时披露与光大证券签订上市辅导协议事项,全国股转公司对锐牛股份、董事长朱树生、董事会秘书孙静采取口头警示的自律监管措施。

截至本招股说明书签署日,朱树生直接持有公司26,010,000股股份股票配资申请,占公司发行前总股本的51%,且担任公司董事长兼总经理,系公司控股股东及实际控制人。